Renter i banken går til null, mens solenergi er en lønnsom investering. Med riktig finansiering blir økonomien den beste. Her sammenlikner vi alternativene for finansiering.

Solceller gir bedre rente enn om du setter pengene i banken

Hvordan få best mulig lønnsomhet med solcellepaneler?

Gode solforhold er naturligvis viktig for montering av solcellepaneler. Lokale forhold, skygger og bygg- og elektrotekniske installasjoner må vurderes. Men det er også viktig tenke på finansieringen.

En nøkkelspørsmål er: Skal du kjøpe systemet direkte med oppsparte midler, eller vil du finansiere det med minst mulig kontantutlegg på forhånd?

Den gode nyheten for alle som ønsker å produsere sin egen rene solenergi er at det er flere gode finansieringsløsninger. De gode solenergiprosjektene kan man både finansiere og de er lønnsomme.

Med lønnsomme menes at både eiendomseiers økonomi og også klimaet får en god avkastning.

Kjøpe, lånefinansiere eller lease solenergianlegg for næringseiendom?

Investering i maskiner og utstyr er en del av hverdagen i de fleste bedrifter. Da kommer spørsmålet: Hvordan skal man finansiere investeringen?

- Bruke av egenkapitalen

- Ta opp lån

- Lease

I denne bloggen ser vi på mulighetene, og fordeler versus ulemper, for de forskjellige alternativene for finansiering av solenergi fra solceller. Eksemplene viser forskjellene, mens for ditt konkrete prosjekt skal det gjennomføres beregninger før man bestemmer seg for en finansieringsløsning for solenergianlegget.

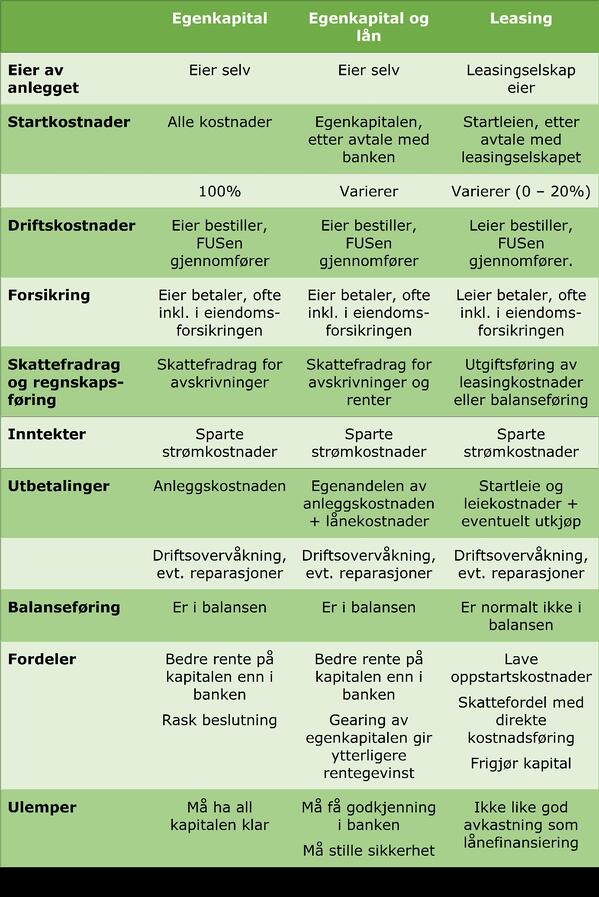

1: Bruke egenkapital for å investere i solcellepaneler

For de som har fri kapital og penger i banken anbefales det å investere direkte i solenergianlegg, også uten ekstern finansiering.

Fri kapital plasseres gjerne der man får beste avkastning, når man tar hensyn til risiko. For den som skal plassere kapitalen er det en avveining mellom risiko og avkastning. Ytterlighetene er

- Høy risiko, og kanskje høy avkastning: Aksjer

- Lav risiko, og lav eller i verste fall negativ avkastning: Bankinnskudd. Les her om nullrente

I en slik vurdering er investeringen i et solenergianlegg å regne som en investering med lav risiko, og gode solenergianlegg har mye bedre avkastning enn når pengene står i banken. Gode solenergianlegg gir god internrente på investeringen.

En internrente fra 3% og oppimot 10% er mulig, med realistiske forutsetninger i regnestykket. For slike beregninger er energiproduksjon, investering, driftstid, strømpriser, driftsutgifter og inflasjon viktige faktorer.

I denne bloggartikkelen bruker vi et anlegg med 6,5% internrente for egenkapitalen, over 30 års driftstid, som eksempel.

Kan Eier selge strøm til Leier?

Når en Eier bygger skal man passe på å "ikke selge strøm" til Leier.

I kontrakten skriver man derfor ikke at "Leier betaler kr x per kWh". Hvis man skriver inn en pris per kWh så kan noen si at Eier er "strømselger".

Eier kan heller, for eksempel, skrive at det er "installert et solenergianlegg med x kWp på bygget", og deretter "leie ut bygget med tekniske installasjoner, inklusive solenergianlegget".

Legg merke til at det er "kWp" og ikke "kWh" som skrives i kontrakten. Eier og Leier vet at det blir kWh fra kWp, men dere avtaler kWp i stedet for kWh. I kalkulasjonene vil det være forventninger til strømpriser og kWh, men det bør ikke stå i kontrakten.

Ikke glem: Når Leier er den som har avtalen med nettselskap&strømselskap, for kjøp&salg av energien, så vil 1) Leier spare strømkostnader og 2) Leier få inntekter for strømsalget.

Eier får leie på hele eiendommen ("som 1 sum for alt").

PS: Om regelverket (i praksis) er så stivbeint at man virkelig må gjøre alt som skrives ovenfor er litt uklart. Men, med å formulere slik som ovenfor så skal man få så lav risiko for regeltrøbbel som mulig.

2: Låne for å finansiere solenergianlegg

Lån i bank i tillegg til egenkapital er en god løsning når man ønsker å eie anlegget selv, men ikke ønsker å benytte egenkapital til hele investeringen. Banken vil ønske å ha sikkerhet for lånet.

Sikkerhet for lånet kan være

- Sikkerhet i solenergianlegget,

- Sikkerhet i eiendommen og/eller bygget

- Sikkerhet i annet utstyr eller eiendeler i bedriften

- Kombinasjon av sikkerheter

I forhandlingene med banken vil lånebeløp, løpetid og rente for lånet være de viktigste faktorene for å se hvordan lønnsomheten i solenergianlegget påvirkes.

Her er noen eksempel, med utgangspunkt i et anlegget ovenfor som har 6,5% internrente på totalkapitalen.

- Eksempel, med god bankfinansiering og sikkerhet også i eiendommen:

90% lånefinansiering, over 15 år, til 3% rente: 12 % internrente - Eksempel: med middels bankfinansiering

70% lånefinansiering, over 10 år, til 3% rente: 9 % internrente

Trygge investeringer med slik internrente er i dag et godt alternativ til å ha penger stående i banken. For de med ledig lånekapasitet er det attraktivt å investere i solenergi.

I tillegg til å få ren og lønnsom energi til bygget, så gjør man en god innsats for klima og miljø.

3: Leasing av solenergianlegg med solceller og solcellepaneler

Leasing er vanlig i en rekke bransjer. Maskiner, produksjonsutstyr, automater, IT-utstyr og en rekke annet kan man lease. Et eksempel er yrkesbiler, hvor hele 70% av alle lastebiler leases.

Leasing er også en løsning for solenergianlegg. FUSen samarbeider med leasingselskap og vi kan tilby leasing til våre kunder.

Når våre kunder ønsker leasing så kan det gjøres gjennom de vanlige banker og finansieringsselskaper, og vi kan tilby løsninger fra Soleie, som er et søsterselskap.

Soleie spesialiserer seg på langsiktig leasing, og tilbyr løsninger både for eiere og leiere av eiendommer. Kontakt FUSen hvis det er spørsmål.

Leasing gir full bruksrett til solenergianlegget og all solenergien går direkte inn i energiforbruket i bygget. Hvorvidt det kreves egenkapital (startleie) vil variere fra prosjekt til prosjekt.

Inntektene og utgiftene for en leasing av et solenergianlegg fordeler seg slik:- Inntektene kommer som en besparelse på strømregningen. Man sparer på alle delene av strømkostnadene: strømprisen, nettleien og avgiftene.

- Utgiftene er startleien (engangskostnad) og leasingsbeløpet som betales etter avtale (ofte kvartalsvis).

- Skattefordel: hele leasingbeløpet utgiftsføres og kan trekkes fra i regnskapet.

Ved leasing av et solenergianlegg så unngår man å binde opp kapital i anlegget. Skattefradrag og regnskapsføring vil variere noe avhengig av den som leaser:

- For selskap som regnes som små foretak i h.h.t. regnskaps-lovgivningen trenger ikke leasingavtalen balanseføres.

- Større foretak må vurdere om avtalen skal anses som finansiell- eller operasjonell leie og så bokføre avtalen deretter.

Leasing er en attraktiv finansiering selv om leasingselskapet naturligvis skal dekke sine utgifter. Etter leasingperioden blir det en vurdering av hva som skal skje med anlegget.

Ofte kan det være et godt alternativ at byggeier gjør et utkjøp av anlegget etter leasingperioden. Lønnsomheten er god også med leasing. Beregnet, med samme anlegg som tidligere:

- Eksempel: med et leasingselskap som har 20 % startleie, kvartalsvis leie og med et utkjøp av anlegget etter 10 år. 80% leasing, over 10 år, til 4,5% rente: 8 % internrente.

Oversikt over finansieringsmuligheter for solenergianlegg

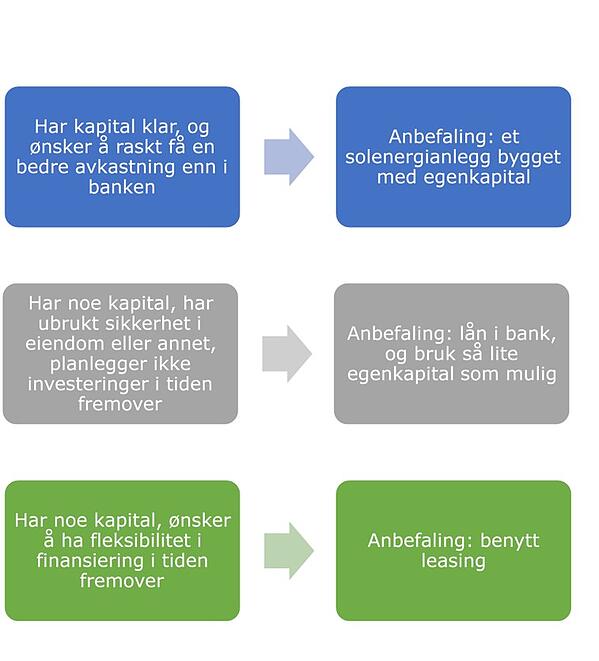

Hvordan bør man finansiere et solenergianlegg med solcellepaneler?

Den beste måten for å finansiere et solenergianlegg vil variere. Din egen finansielle situasjon og dine planer fremover bestemmer hva som er å anbefale.

Eksempler:

Solenergi fra solceller er en god investering. Den gir ren og kortreist energi til bygget og alle som investerer er en del av løsningen på klimaproblemet. Nå er investeringen så gunstig økonomisk, at man kan få den finansiert til attraktive vilkår.

Tips for solenergi fra solcellepaneler

Her er andre blogger som kan være interessante:

5 grunner til å velge solceller